Secondo quanto affermato dalla Corte di Cassazione, le imposte vanno pagate laddove la società possiede la propria sede amministrativa. La Suprema Corte è infatti intervenuta in materia e, con la sentenza n. 7080 del 23 febbraio 2012, ha affermato che paga le imposte in Italia anche la società che – pur avendo sede legale e oggetto sociale all’estero – ha all’interno dei confini del Paese la propria sede amministrativa.

Secondo quanto affermato dalla Corte di Cassazione, le imposte vanno pagate laddove la società possiede la propria sede amministrativa. La Suprema Corte è infatti intervenuta in materia e, con la sentenza n. 7080 del 23 febbraio 2012, ha affermato che paga le imposte in Italia anche la società che – pur avendo sede legale e oggetto sociale all’estero – ha all’interno dei confini del Paese la propria sede amministrativa.

La motivazione fondamentale della pronuncia della Suprema Corte risiede nell’applicazione restrittiva del principio secondo cui – con riferimento alle società – la nozione di residenza fiscale andrebbe stabilita sulla base dell’art. 5, comma 3, del Tuir, considerando residenti in Italia le società e gli enti che per la maggior parte del periodo di imposta hanno la propria sede legale o la sede amministrativa o l’oggetto principale nel territorio dello Stato.

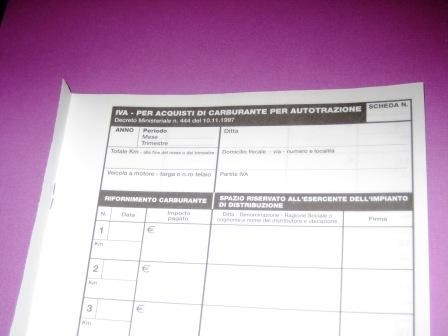

La deduzione dei costi per carburante e gasolio da parte di una impresa edile che ha acquisito dei macchinari in cantiere non ha alcuna ragione di esistere nel caso dell’assenza delle

La deduzione dei costi per carburante e gasolio da parte di una impresa edile che ha acquisito dei macchinari in cantiere non ha alcuna ragione di esistere nel caso dell’assenza delle

La Corte di Cassazione è intervenuta, con sentenza n. 41444 del 14 novembre 2011, sul tema delle fatture false. Secondo la Suprema Corte, non sussisterebbe il reato di dichiarazione fraudolenta (e conseguente reato con sequestro sui conti dell’imprenditore “colpevole”) nell’ipotesi di

La Corte di Cassazione è intervenuta, con sentenza n. 41444 del 14 novembre 2011, sul tema delle fatture false. Secondo la Suprema Corte, non sussisterebbe il reato di dichiarazione fraudolenta (e conseguente reato con sequestro sui conti dell’imprenditore “colpevole”) nell’ipotesi di