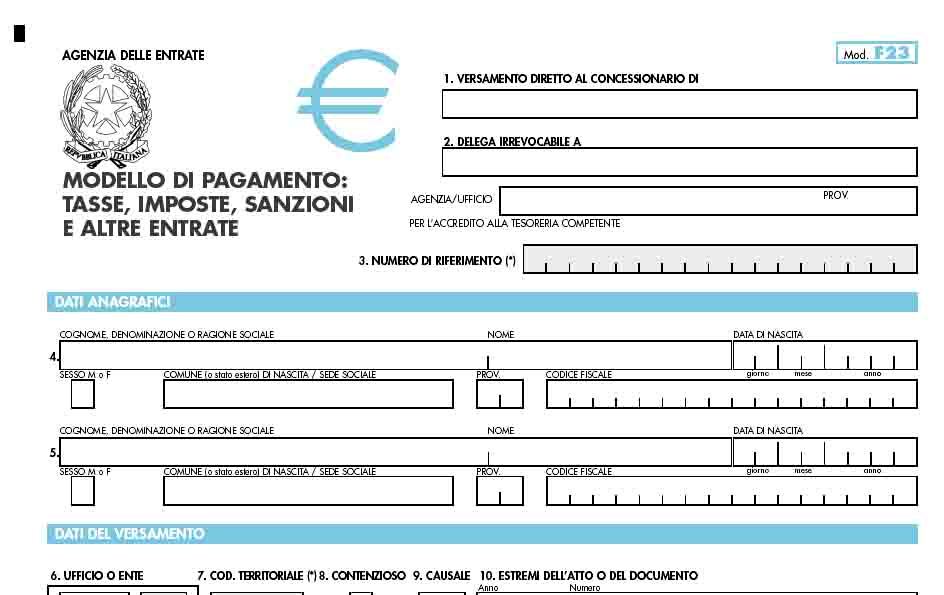

La compilazione del modello F23 è uno dei momenti più importanti a livello fiscale per tutti quei contribuenti che sono coinvolti: anzitutto, bisogna ricordare che si tratta del documento tributario che viene sfruttato per pagare le tasse, le imposte, le sanzioni pecuniarie e tutte quelle somme relative a casi particolari, come ad esempio la registrazione degli atti giudiziari e i pagamenti di attività strettamente collegate all’Agenzia del Territorio. Ebbene, l’errore può essere sempre dietro l’angolo e bisogna anche capire come rimediarvi, visto che dall’inserimento corretto dei dati e delle informazioni dipenderanno molte conseguenze. Che cosa succede, ad esempio, se al momento del versamento di una imposta (successione, registro o catastale che sia) si va a indicare nel modello un codice di un ufficio diverso da quello previsto?

La compilazione del modello F23 è uno dei momenti più importanti a livello fiscale per tutti quei contribuenti che sono coinvolti: anzitutto, bisogna ricordare che si tratta del documento tributario che viene sfruttato per pagare le tasse, le imposte, le sanzioni pecuniarie e tutte quelle somme relative a casi particolari, come ad esempio la registrazione degli atti giudiziari e i pagamenti di attività strettamente collegate all’Agenzia del Territorio. Ebbene, l’errore può essere sempre dietro l’angolo e bisogna anche capire come rimediarvi, visto che dall’inserimento corretto dei dati e delle informazioni dipenderanno molte conseguenze. Che cosa succede, ad esempio, se al momento del versamento di una imposta (successione, registro o catastale che sia) si va a indicare nel modello un codice di un ufficio diverso da quello previsto?