In questi giorni stiamo riscontrando quanto sia ricca di scadenze la due giorni tra il 15 e il 16 dicembre. Vediamo oggi in che modo queste giornate possano riguardare l’accertamento delle minusvalenze sulle partecipazioni.

In questi giorni stiamo riscontrando quanto sia ricca di scadenze la due giorni tra il 15 e il 16 dicembre. Vediamo oggi in che modo queste giornate possano riguardare l’accertamento delle minusvalenze sulle partecipazioni.

Stando a quanto previsto dall’attuale disciplina fiscale, entro il 15 dicembre dovrà aver luogo la comunicazione dei soggetti Ires relativa alle minusvalenze e alle differenze negative, di entità superiore alla soglia dei 50 mila euro, che derivino da operazioni su azioni o su altri titoli negoziati, anche a seguito di più operazioni distinte, sui mercati regolamentati italiani, o su quelli stranieri, da inviare sulla base di quanto previsto dal testo unico delle imposte sui redditi e del provvedimento successivo dell’Agenzia delle Entrate, datato 29 marzo 2007.

Come abbiamo osservato ieri, la

Come abbiamo osservato ieri, la

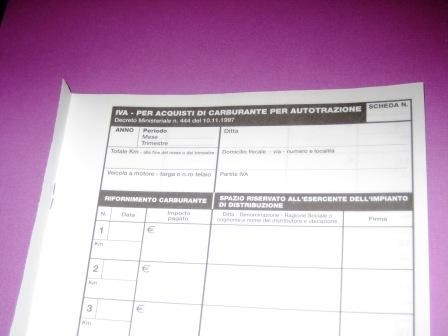

La deduzione dei costi per carburante e gasolio da parte di una impresa edile che ha acquisito dei macchinari in cantiere non ha alcuna ragione di esistere nel caso dell’assenza delle

La deduzione dei costi per carburante e gasolio da parte di una impresa edile che ha acquisito dei macchinari in cantiere non ha alcuna ragione di esistere nel caso dell’assenza delle

Secondo una nuova recentissima rilevazione, la

Secondo una nuova recentissima rilevazione, la

La circolare 53/E che la nostra amministrazione finanziaria ha provveduto a emettere appena due giorni fa sarà illuminante per

La circolare 53/E che la nostra amministrazione finanziaria ha provveduto a emettere appena due giorni fa sarà illuminante per

L’

L’

Sta prendendo lentamente corpo la

Sta prendendo lentamente corpo la

I commercialisti italiani sono stati molto chiari e perentori: tutti i pagamenti di contributi che sono stati realizzati dai cosiddetti

I commercialisti italiani sono stati molto chiari e perentori: tutti i pagamenti di contributi che sono stati realizzati dai cosiddetti

Secondo quanto rivela una recente indagine compiuta da Confcommercio – Imprese per l’Italia, in collaborazione con Format ricerche di mercato, quasi 7 imprenditori su 10 prevedono un aumento della pressione fiscale nei prossimi due anni. Una previsione che sembra d’altronde supportata dalle principali analisi istituzionali, che ritengono che in Italia la pressione fiscale toccherà nuovi livelli record nel corso del prossimo biennio, consentendo così al nostro Paese di tagliare ben poco invidiabili primati.

Secondo quanto rivela una recente indagine compiuta da Confcommercio – Imprese per l’Italia, in collaborazione con Format ricerche di mercato, quasi 7 imprenditori su 10 prevedono un aumento della pressione fiscale nei prossimi due anni. Una previsione che sembra d’altronde supportata dalle principali analisi istituzionali, che ritengono che in Italia la pressione fiscale toccherà nuovi livelli record nel corso del prossimo biennio, consentendo così al nostro Paese di tagliare ben poco invidiabili primati.